海外積立投資では、積立金額を減額できたり途中で引き出たりする事が可能です。また、解約も可能で、解約返戻金を受け取ることができます。

ただ、減額も引き出しも解約も、ベストなタイミングを知らないと確実に損をしてしまいます。

そもそも、海外積立投資では減額や引き出し、解約をしないのが一番良いです。なぜなら、それなりのリスクが有るからです。

今回は「どうしても減額や引き出し、解約をするならいつが良いのか、そしてどんなリスクが有るのか」ということについて解説していきます。

海外積立投資の口座期間

初期口座期間

まずは海外積立投資の口座期間について理解しておきましょう。

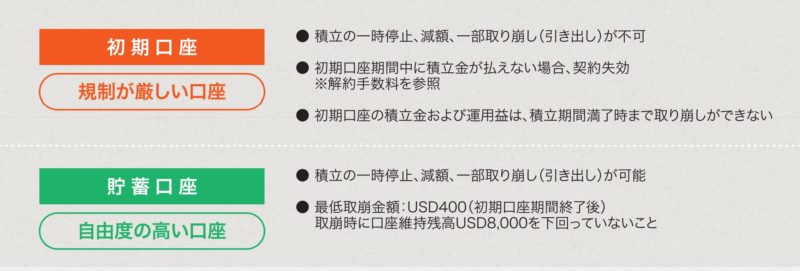

海外積立投資には2種類の口座期間が設けられています。1つは「初期口座期間」、もう1つが「貯蓄口座期間」です。

最初の2年間が初期口座期間(商品や積立期間によって異なります)であり、この期間は減額や引き出しは一切出来ず、解約しても解約返戻金はゼロです。

もう答えは出ましたが、初期口座期間のルールを分かっていないと、

・最初に設定した月々の投資額を減額しようと思っても出来ない

・もちろん引き出しも出来ない。投資し続けて出費するだけ

・解約したくても損をするだけ

このような事態になるので、初期口座期間はよほどの事(詐欺など)が無い限りは「積み立てを継続しなければならない」と覚えておきましょう。

貯蓄口座期間

2年間の初期口座期間が終わり、3年目からが貯蓄口座期間となります。

貯蓄口座期間に入れば、「積立額の減額」、「積み立ての一時停止」、「資金の一部引き出し」が可能になります。

ただし、自由度が高くなるとはいえ、商品毎にルールがあります。そのルールはリスクになり得るので注意が必要です。

これはある商品の初期口座と貯蓄口座に関するルールです。口座維持残高が8,000米ドルを下回らないことが条件になっています。

正直、商品によってルールが違うので、一概にベストなタイミング・気を付けるべきリスクといった物は細かく説明できません。

ですが、大体このルールは同じというものがありますのでご紹介します。

元本確保型の場合

元本確保型の商品である場合、条件を満たしていなければせっかくの元本確保が意味を成さなくなってしまいます。

※元本確保・・・最初に決めた投資金額を積み立て続けることで、資産額が元本以上になるタイプの金融商品。また、元本だけでなく、一定の割合を保証する場合もある。(例:「15年後に投資金額の140%を保証する」など。)

元本確保できる条件とは、減額や引き出し・一部解約をしない事、最初に決めた積立金額を積み立て続ける事です。

ロイヤリティボーナスも

ロイヤリティボーナスは、積立期間の満了時にもらえるボーナスです。満期時(一定期間の満期)の時価総額に対してボーナスが一括で加算される仕組みになっています。

このロイヤリティボーナスも貰うには条件を満たす必要があります。

例えば人気海外積立商品の1つであるインベスターズトラストのEvolutionの場合、積立停止、減額、取り崩しのいずれかを行った時点以降の期間分は、ロイヤリティボーナスが付与されなくなります。

解約返戻金でいくら戻ってくるか

「解約返戻金が受け取れるのは貯蓄口座期間」というのは既に説明しましたが、実際どれぐらい受け取れるのかは大体どこも同じルールです。

原則として、満期を迎えない限り計画通りの額はもらえません。

きちんと満期を迎えた場合にもらえる解約返戻金の計算方法は、

「(積立期間-初期口座期間2年)×初期口座の時価総額に対して定められた手数料率」

この初期口座の時価総額に対して定められた手数料率は商品毎に異なります。

いかがだったでしょうか。海外積立投資を勧めてくる業者の中には、美味しい話だけでこういった注意項目を教えてくれない人達もいます。

正しい情報を取り入れてしっかりと計画し、損するなく資金を受け取れるように積み立てしていきましょう。

もしご自身がすでに始めた海外積立投資で気になることがある方や、これから検討中の商品について不明点がある方は、下記のお問い合わせボタンからお気軽にご連絡下さい。