2018年頃から日本国内で話題になり始めた”積み立てNISA”。「なんか良いらしい」「少額からコツコツ投資できるからおすすめ」「非課税なんだって」このような情報からなんとなく良いイメージを持っている方は多いかも知れません。

私もよくSNSでおすすめしている情報を目にしたりするのですが、詳しく調べてみると賛否両論で、あまりおすすめしていない意見もありました。

結論として、海外積立投資と比較すると積み立てNISAはあまりおすすめできません。「海外積立投資のサイトを運営しているから、積み立てNISAを否定している」という訳ではありませんので、理由もあわせて解説していきます。積み立てNISAを検討中の方は、チラッと読んでいただけると幸いです。

積み立てNISAとは

積み立てNISAとは、2018年1月から日本で開始した「非課税で少額から長期・積立・分散投資を支援する制度」です。

積み立てNISAが始まった背景として、平成29年度の税制改正で金融庁から下記のような発表がありました。

『活力ある資本市場と家計の安定的な資産形成の実現』

『平成28年(2016年)の3月末時点、2014年1月にスタートしたNISA(少額投資非課税制度)の口座開設数が約1,000万口座・買付金額が約7.8兆円になるなど、着実にNISAが普及した』

『平成29年(2017年)からは、手元資金が十分でない若年層等の利用を促進するため少額からの積立・分散投資に適した積み立てNISAを創設』

金融庁、つまり国が「若者達にも安定的な資産形成をしてもらいたい。その結果、国内のお金(経済)を循環させたい」と打ち出した政策なのです。日本は海外に比べて、投資するよりも預金をしている率が圧倒的に高いです。(例:日本の預金率51.9%、アメリカの預金率13.7% 2015年)

預金をするだけでは、投資に比べてお金が増えません。実際に国別では、預金が多い日本は10年間で家計金融資産が1.47倍までしか上がらないのに対し、アメリカは10年間で家計金融資産が3.11倍まで上がっています。国としては日本円の金融資産を各家庭、そして国全体で上げたいと考えているのです。

積み立てNISAは、金融庁が用意した「手数料が低い・頻繁に分配金が支払われない」といった条件の長期・積立・分散投資に適した投資信託商品または上場株式投資信託(ETF)の商品に投資します。

メリット

さて、まずは積み立てNISAの良いところから確認しましょう。

①公的年金だけでは老後の生活費をまかなう事は難しいと考えられており、積み立てNISAを活用して自助努力により老後の生活費を準備することが出来る

②非課税!月々1,000円~少額投資が可能

1つ目は、金融庁(国)が発表している通りで、「老後の生活費が公的年金では足りないと予測し、積み立てNISAで自助努力の支援をします」という事です。

2つ目は、「積み立てNISAは非課税で、少額(月々1,000円)から積み立てが可能」ということです。

デメリット

「国が推奨していて、非課税だし月々1,000円の少額でいいなら何だか良さそうじゃないか」と思う方も多いでしょう。ただ、積み立てNISAを検討している方には必ずデメリットを理解した上で始めて欲しいと思います。

①元本割れのリスク

②非課税対象となるのは、一定の投資信託への投資から得られる分配金や譲渡金

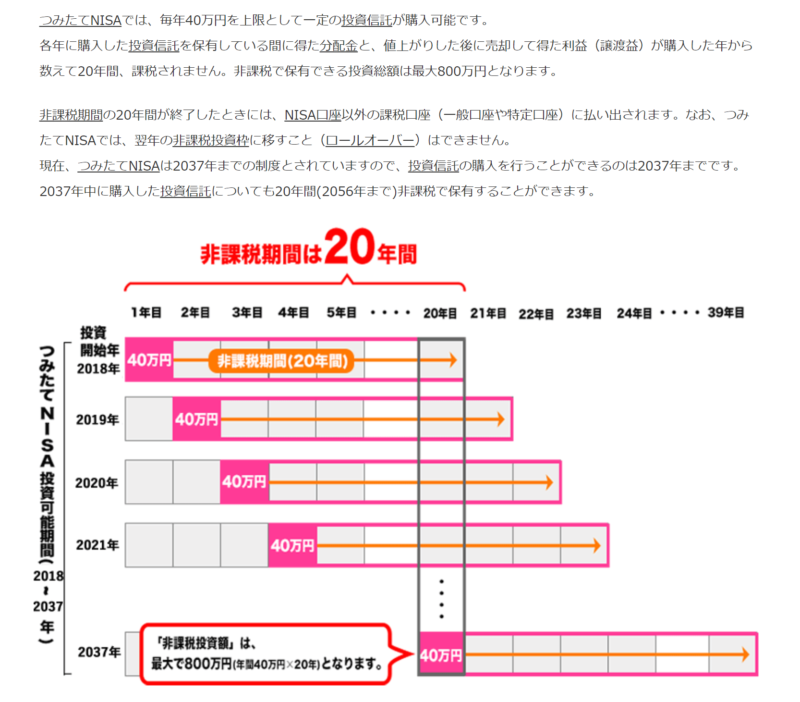

③非課期間は最長20年

まず、一番理解しておいて欲しいリスクが1つ目の元本割れです。

※元本割れ・・・利益や収益を生み出す元になるお金の「元本」を買ったのにも関わらず、購入した金額よりも金融商品の価格が下がり、金融商品の価値が元本を下回ってしまうこと

なぜ積み立てNISAで元本割れが起きる可能性があるのかと言うと、それは投資信託や上場株式投資信託(ETF)が、元本が変動する商品だからです。

積み立てNISAで用意されている投資信託商品は、主に2種類「株式100%型」と「株式+債券や不動産の割合を組み合わせた複合資産型」です。2021年6月時点では株式100%型は108本、複合資産型は85本用意されています。この中から選ぶ事が積み立てNISAの第一歩であり一番重要なことなのです。

一般的に株式100%型は、資金のすべてを株式に投資するため、ハイリスク・ハイリターンと言われています。リターンを高く望まずリスクを抑えたいなら複合資産型にすべきです。

そして、運用方法をインデックス運用とアクティブ運用から選びます。

2つの運用方法の違いを簡単に説明すると、以下のとおりです。

・インデックス運用は指数と同じ値動きになるように運用する手法で、手数料が安い

・アクティブ運用はファンドマネージャーが頑張ってインデックス運用よりも好成績を狙って運用する手法で、手数料が高い

元本割れしないためには、平均利回りがある程度高いことが重要ですが、肝心の積み立てNISAの平均利回りはと言うと・・・20年間の運用を予測すると大体1~4%という結果になります。積み立てNISAは2018年1月にスタートしており、まだ十分な平均利回りのデータがなく予測ということになります。

それに対して、海外金融機関に積み立てる海外積立投資ではIFAが運用をするのが一般的です。例えば、人気のIFA・アドミニストレーションであれば、過去10年間の平均利回りは10%です。基本的に資産を増やす・利益を出すためには利回りは最低5%以上あって欲しいところなので、積み立てNISAの予測利回りはあまり期待できないと考えられます。

2つ目は、非課税対象についてです。一定の投資信託への投資から得られる分配金や譲渡金に対して、つまり出た利益分に対して非課税になります。毎年40万円を超える分は、税金がかかってしまいます。

3つ目は、非課税期間が最長20年である事です。それに対して、海外積立投資では非課税期間に制限がりません。

まとめ

国をあげて資産形成の自助努力を支援しようとスタートした積み立てNISAですが、元本割れのリスクがあることを考えると、私としてはあまりおすすめはしたくない商品だなと思いました。

利益分が非課税になるちょっとしたメリット付きの普通の日本国内の積立投資といったイメージです。

ですが政府が言う通り、今の若年層が老後を迎えた時に今の預金+公的年金では生活費として不充分になる可能性については同意です。

同じ積立投資をして老後の生活に備えるならば、資産を増やしやすい海外積立投資のほうが向いているのではないかと思います。