海外積立投資の契約では、保険会社と同時にIFAと契約することになります。

このIFAがあなたの資産を運用することになります。そして、ポートフォリオの組み方はIFAの腕にかかっているのです。

ポートフォリオとは

海外積立投資でファンドを選び組み合わせたものを、ポートフォリオといいます。

投資では値動きの幅が大きいほどリスクが高いと考えられており、変動幅リスクを考慮してポートフォリオを組む必要があります。

また、ポートフォリオを組むIFAの人を、ポートフォリオマネージャやファンドマネージャなどと呼びます。

ファンドとは

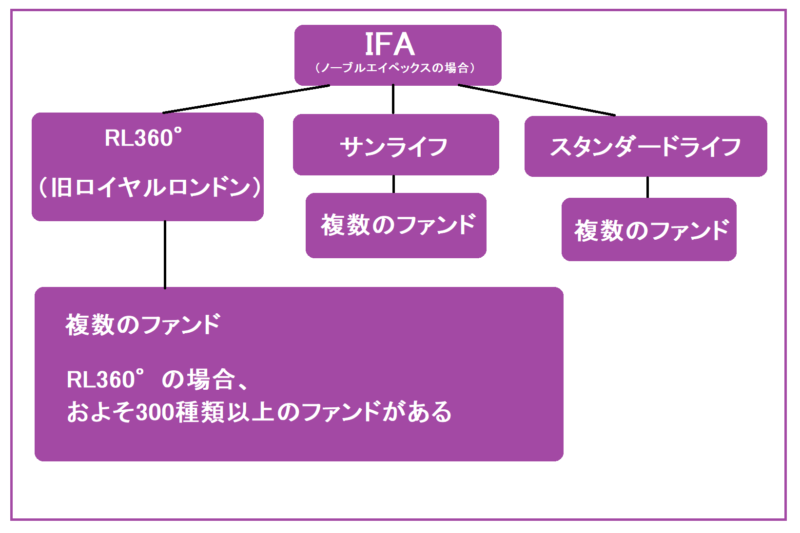

下の図をご覧ください。

IFAがさまざまな金融機関と提携しており、各々の金融機関が複数のファンドを持っています。

日本人を含め世界中の人々が加入している保険会社RL360°では、およそ300種類以上ものファンドを取り揃えています。

ちなみに、海外積立投資のファンドは運用期間中は無税なので、利益が出ても税金は取られず、そのまま次の運用に充てることができます。

顧客がIFAに支払う積立口座の1%はポートフォリオマネージャーに支払われる

長期投資では、どれぐらいの利回りを出せば上手くいっていると言えるでしょうか。

最低ライン:7% 良い運用:10% かなり良い運用:12% 素晴らしい運用:15%以上

最低ラインの基準は「7%」と覚えておいてください。

7%である理由は、アメリカのインデックス投資ファンドのS&P500の過去20年間の平均年利が7.3%で手数料を引くと7%だからです。さらにアメリカ国民の平均投資年利5.5%は越えておいて欲しい数字です。

アメリカ人からすれば自国の経済成長が世界一だと理解しているため、自国のインデックスを購入すればいいと知っているのです。

対して、日本国民の平均投資年利は約1%です。

日本人でも海外インデックス投資ができて、S&P500も購入可能なのに、知らない人が多いからこのような低い数字なのです。

ここで私がお伝えしたいのは、ポートフォリオマネージャーがどんなに複雑なファンドポートフォリオを組んでも、長期でこの7%という基準を越えなければ意味がないということです。

IFAと契約した私達は、通常商品に設定されている手数料にプラスして、運用委託手数料(積立口座の約1%前後)をIFAに支払います。

そして、IFAが報酬としてポートフォリオマネージャーへ支払うのです。

きちんと手数料を支払っているわけですから、平均年利が10%ぐらいの良い運用結果を出してもらいたいと願うのは当たり前ですよね。

優秀なIFAポートフォリオマネージャーの例

海外積立投資を考えていらっしゃる方なら名前は聞いたことがあるかも知れません。

その優秀なIFAはどのようなポートフォリオ運用をしてきたのでしょうか。

昨年から続く新型コロナウイルスによる経済不況でも、慌てずに資金を保持して落ち着いて動向を読み、確実に結果を出しています。

調査が示すように1950年から米国での1年間の株式のリターンは+47%から-39%の間にありますが、

株と債券を組み合わせた場合、過去67年間のうち5年以上マイナスとなった年はありません。

今回は海外投資でのポートフォリオについて解説しました。

当サイトの無料メルマガでは、この他にも海外投資にお役立ちいただける情報を随時配信中です。

気になる方はぜひご登録をお願いします。