今回は、海外生命保険のサンライフに加入を検討している方へ知ってほしい商品”ヴィクトリー”に関する情報です。

ヴィクトリーは2020年から販売開始された新商品で、将来の資産が100倍も夢ではないという大注目の貯蓄型商品です!

将来と言っても遠い将来なので歳月はかかりますが、子や孫の世代に大きな資産を残したいのであればピッタリでしょう。

※ 海外保険に加入する際は保険業法に抵触しないようご注意ください。

※この記事は海外生命保険について解説していますが、海外生命保険の加入を勧めるものではありません。

海外生命保険の仕組み

まず簡単に海外生命保険の仕組みを理解しておきましょう。

海外生命保険は日本の生命保険と同様に、保険料を支払って万が一の死亡時などに遺族が保険金を受け取れるようになっています(支払いは毎月、半年、一年、全期前納など)。そして、保険金の支払い条件に当てはまらない場合(例:死亡しなかった場合など)には、解約返戻金を契約人本人が受け取ることも可能です。

こうした仕組み自体は日本国内と変わりませんが、海外生命保険のほうが受け取れる保険金額や資産の増加率が大きいです。

サンライフの規模

日本国内よりも多く保険金額が受け取れる・資産の増加率が高いのは、海外生命保険会社の規模がとても大きいからです。

今回ご紹介する貯蓄型保険商品ヴィクトリーを扱う保険会社サンライフは、世界的に有名で預かり資産額はなんと約87兆円です。

※参考:日本生命の預かり資産額は約67兆円

本社はカナダのトロントですが、我々日本人が契約するのであればアジア拠点の1つでオフショア地域のサンライフ香港であるパターンが多いです。

サンライフの新貯蓄商品”3V”

大手生命保険会社サンライフが2019年~2020年にかけて新たに販売した3つのV商品、”3V”の中の一つがヴィクトリーです。

・ヴィジョン(Vision)

・ヴィクトリー(Victory)

・ヴィーナス(Venus)

“3V”の全て貯蓄型商品の構成になっており、違いを大きく分けるとヴィーナスの最低投資額が一番高く250,000米ドルと設定されているため、残りのヴィジョンまたはヴィクトリーを検討する人数のほうが多いです。

ではヴィジョンとヴィクトリーどっちのほうが良いの?と思われそうですが、昨年から猛威を振るっている新型コロナウイルス感染症による経済悪化の影響でパフォーマンスが明確になりました。ヴィジョンは2020年に利下げとなりました。契約者にとっては有利ですがサンライフにとっては50~70%を債券・残りは株式等のポートフォリオ構成となっている事がリスクマネジメントとして不充分であったと言えます。

しかし、ヴィクトリーは25~80%を債券・残りは株式等での運用になっているため、臨機応変で柔軟に対応できるポートフォリオ構成です。2020年7月というパンデミックの最中に販売開始したのにも関わらず、株式等のリスク資産を75%まで組み入れる事ができ、順調に資産を増やし続けています。

簡単にまとめると、「ヴィジョンは保守的で、ある程度リターンが減ってしまっても確実にリスク回避して資産を受け取りたい方向け」、「ヴィクトリーは今のまま世界経済が金融緩和しつづけると見ている方向け」の商品になっています。

ヴィクトリーの概要

それでは、将来の資産が100倍になるというヴィクトリーの商品構成を詳しく見ていきましょう。

そもそもサンライフがヴィクトリーを作ったのは、競合他社であるFT Lifeのリージェントプレミア2という商品のヒットがきっかけです。ヴィクトリーもリージェントプレミア2も長期運用で後世に多額の資産を残す・契約者および被保険者の変更が何度でも可能という共通の特徴を持っています。

・商品概要 死亡保障のある終身保険 ・保障期間 120歳まで ※共同名義で契約の場合、年齢が若い契約者が対象 ・契約者数 1名 ※契約者の変更可能 ・最大被保険者数 2名 ※0~80歳が対象で被保険者の変更可能 ・支払い(積立)期間 全期前納払い/5年払い/10年払い ※全期前納払いでも5年払い同様、積立可能 ・契約可能年齢 全期前納払いは0~80歳 5年払いは0~70歳 10年払いは0~65歳 ・支払い方法 クレジットカード(VISA/Master Card/JCB)、BSO香港内自動送金、海外送金小切手 ・支払い(積立)通貨 米ドル ・支払い(積立)頻度 月払い/半年払い/年払い ・最低保険金額 全期前納払い/2年払い:総額20,000米ドル 5年払い/10年払い:年間3,000米ドル ・死亡保険金額 死亡保証額 または 解約補償額+ボーナス ・解約返戻金額 解約保証額+ボーナス ・譲渡 譲渡人および譲受人が香港に来航することで譲渡可能 ※現在の被保険者が18歳未満:両親もしくは法定後見人 ※現在の被保険者が18歳以上:配偶者/両親/兄弟/子供など ・減額 いつでも申請可能 ※ただし死亡保証金額・解約返礼金額・満期返礼金額も下がるので注意 ・停止 不可 ※未払い金が発生し31日以内に解消されない場合、契約者貸付の利用限度額があれば自動的に適用される。利用限度額がなければ強制解約になる ・解約 いつでも申請可能 ※早期解約の場合は元本割れの恐れに注意 ・身分証明書 パスポート、香港入国ステッカー ・住所証明書 運転免許証/公共料金証明書/住民票/銀行・クレジットカード明細書 の内いずれか一つ ・健康診断 不要 ・告知 死亡保障が大きくないため、不要

保険料は変動しない

ヴィクトリーの保険料は年齢や性別、喫煙の有無などによって変動することはありません。

理由は死亡保障が大きくないためです。死亡保障を手厚くするのではなく、将来の資産増に重点を置いているのです。

手数料はかからない

海外生命保険は、海外積立投資(海外投資信託)とは異なり、手数料は発生しません。厳密にいうと、すべての手数料が引かれた状態で、死亡保険金や解約返戻金が支払われます。受け取れる資金が明確に分かるので、顧客にとっても安心です。

サンライフ商品の中で最も利回りが高い

ヴィクトリーは将来の資産形成を重点に構成されています。死亡保障はそこまで大きくありませんので、死亡保障は期待しないから後世に多く資産を残したいという方向けです。契約者と被保険者を何度でも変更ができるのは、長期に後世まで資産が引き継がれるように考えられ作られています。

※日本国内の生命保険にはこのような仕組みは見られません。

またヴィクトリーはサンライフ商品の中で最も利回りが高い商品です。そのため、歳月はかかりますが資産が100倍になることも充分に可能です。

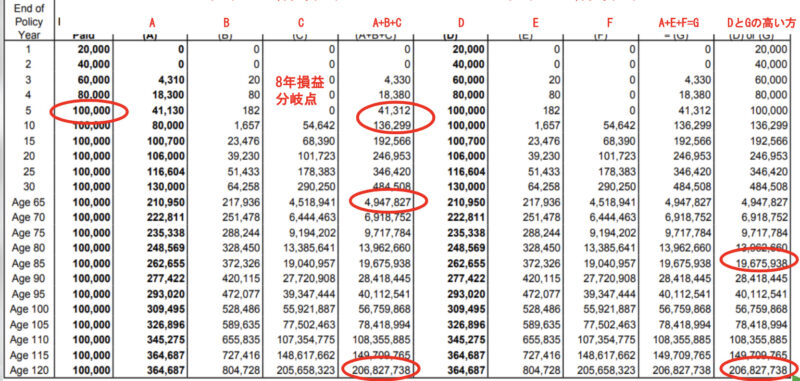

下記が実際のシミュレーションになります。

A+B+C:解約返礼金

DとGの高い方:死亡保険金

こちらのシミュレーションからも、将来的に資産を大きく増やせることが分かると思います。ただ、かなりの年月を要することは、我慢しなければなりません。

まとめ

ヴィクトリーの特徴は、

・契約者と被保険者を何度でも変更できるから後世まで長期の資産形成を可能とする

・死亡保障は少ないが、高利回りによって資産が100倍になることも充分可能

サンライフのヴィクトリー公式サイトヴィクトリーのポートフォリオの特性上、株式等を中心に運用していくことで、ある程度リスクをとっても時間をかければ資産を増やすことができます。

世界株式の時価総額は確実に上がり続けています。世界人口も増加し続けているため、将来的にも上昇し続けるでしょう。

子どもや孫など、後世までの長期資産形成をお考えの方はご参考にしてみて下さい。