日本国内で話題の老後の備えと言えば、積み立てNISA、またはiDeCo(イデコ)ではないでしょうか?

今回は、個人型確定拠出年金iDeCo (イデコ) のメリットとデメリットを解説します。 iDeCo (イデコ) は「節税ができる年金」というメリットがありますが、実際のところ自分で商品の見直しを行わなければならず、特に初心者には難しいと筆者は感じています。

個人型確定拠出年金iDeCoとは

iDeCo(イデコ)は、確定拠出年金法に基づいて実施されている私的年金の制度で、加入は任意です。

個人型確定拠出年金(iDeCo)の事業運営は、国民年金基金連合会に設置されている個人型年金規約策定委員会が担っています。

いまは「人生100年時代」と呼ばれるほど寿命が長い時代です。長期化する老後にそなえ、公的年金や退職金、企業年金などの老後の資金にプラスするために作られた私的年金です。

メリット

iDeCoのメリットは下記が挙げられます。

・掛金、運用益、そして給付を受け取るときに、税制上の優遇措置が講じられている

・掛金が全額所得控除される

・金融商品の運用益は課税(源泉分離課税20.315%)対象となるが、確定拠出年金内の運用商品の運用益については、非課税で再投資される

・ 受給時に所得控除を受けられる

節税ができる資産形成だと謳われており、それを魅力に感じて加入する方が多いようです。

デメリット

個人型確定拠出年金(iDeCo)は60歳になるまでお金の引き出しができません。

また、節税になるとはいっても、その節税額は年間で10万円未満の人が大多数です。

大きな節税はできない上に、利回り・月々の掛け金をバランス良く考えて設定しなければなりません。例えば、利回り0.5%などで設定すると資産が2倍になるのに100年以上かかっってしまいます。

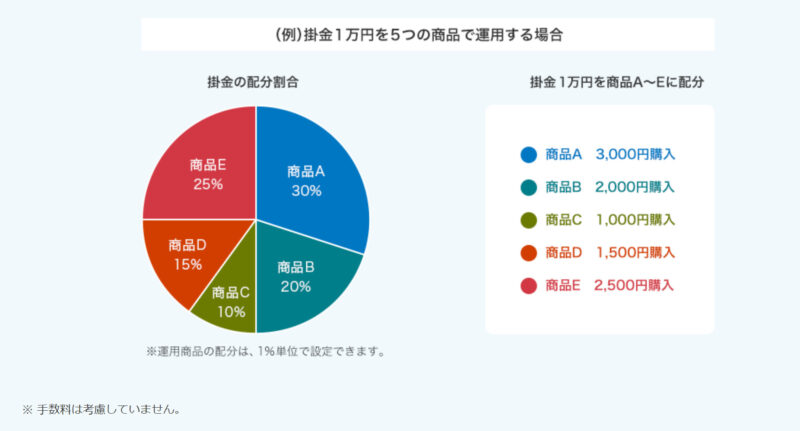

iDeCoは下記画像のように、運営管理機関が選定する運用商品の中から自分で選んで、自由に組み合わせて運用します。そして、定期的に運用状況の確認を行い、必要に応じて運用商品の変更を行う必要しなければなりません。

運営管理機関は運用商品の説明はしてくれますが、結局どの商品を組み合わせるかを自分で決めなければならないのは素人には難しいと思います。

まとめ

今回はiDeCo (イデコ)についてメリット、デメリットを踏まえてお話してきました。

iDeCo(イデコ)は、自分で最初に組み合わせる商品・利回り・月々の掛け金を設定しなければなりません。さらに、途中でも度々見直しをしなければならず、素人には難しい制度だと言えるでしょう。

一方、海外積立投資であれば、正しいステップを踏めば正規代理店からの正確な説明とサポートを受けることができます。迷わずに優秀な利回りの商品を選ぶことができ、優秀なIFAが運用を担当することで、順調に資産を増やすことが可能です。

海外積立投資の代理店選びについては、こちらの記事をご覧下さい。

また、優秀なIFA選びについてはこちらの記事をご覧下さい。

当サイトでは幅広い海外金融商品を扱える信頼性の高い正規代理店をご紹介しています。海外投資に興味を持たれている方や海外投資に不安を感じている方は、下記フォームよりお気軽にお問い合わせください。